——原生炭黑“涨价不增利”,再生炭黑窗口开启

核心摘要:

2026年一季度,一场由地缘冲突引爆的“成本推动型”超级上涨席卷全球炭黑市场。国内N550价格从年初约6500元/吨涨至8000-8300元/吨,涨幅约20%-25%。然而,行业深陷“涨价不增利”窘境。进入二季度,市场预计走出“W”型震荡格局,价格中枢有所下移。在此背景下,再生炭黑凭借其不依赖原油的稳定成本优势,其长期替代逻辑正加速兑现。

一、全球宏观环境:地缘冲突引爆原油极端行情

2026年一季度的全球炭黑行情,根源在于原油市场的一场“完美风暴”。

•年初预期:1月,全球石油市场预期供应过剩,油价区间震荡。

•黑天鹅事件:2月28日,中东军事行动爆发,霍尔木兹海峡(全球约20%石油运输通道)被封锁,每日超2000万桶石油产品出口受阻。

•油价飙升:3月9日,布伦特原油冲至117.27美元/桶(涨幅92.56%),WTI原油冲至115.68美元/桶(涨幅100.41%)。

为什么原油暴涨必然推高炭黑?

•路径A(国际):海外炭黑以FCC油(石油炼化副产物)为原料,价格与原油直接挂钩,成本传导即时。

•路径B(国内):国内炭黑以煤焦油为原料,原油暴涨通过市场预期和替代关系,间接推高煤焦油价格。

一季度,两条成本传导路径同时开启,决定了全球炭黑市场的整体走向。

二、国际原生炭黑:各区域同步上涨,价格中枢大幅抬升

据IMARC监测,2026年一季度全球主要区域炭黑价格普遍上涨:

•欧洲(+9.7%)和中东(+8.3%) 为季内涨幅最大区域。

•北美绝对价格最高,达2.03美元/千克(约14,620元/吨)。

•东北亚价格水平最低(约8,350元/吨),与国内市场价格基本接轨,约为北美的57%。

国际巨头卡博特在2026年已两次发布涨价函,带动了国内企业跟进,形成连锁反应。

三、中国原生炭黑:涨价不增利,一季度核心矛盾

1. 当前价格(4月初)

•山东市场N550:含税送到价8000-8300元/吨

•江浙市场N220:含税送到价8500-8800元/吨

2. 一季度走势:从“低位回涨”到“宽幅上涨”

•1月(低位回涨):成本驱动,但下游“有价无市”。

•2月(震荡整理):春节需求冰点,市场休市。

•3月(宽幅上涨):地缘冲突引爆,价格快速突破8000元/吨,但再次陷入“有价无市”。

3. 核心困境:涨价不增利

虽然N550价格较年初上涨了1000-1500元/吨,但主要原料煤焦油(成本占比70%-80%)从年初约3400元/吨涨至4000-4400元/吨,累计涨幅约17%-30%。成本涨幅与售价涨幅基本同步,行业利润未能修复。

4. 进出口:出口迎来结构性窗口

1月我国炭黑出口量10.20万吨,同比+15.03%。海外炭黑成本受原油冲击更深,国内炭黑成本优势凸显,为出口提供了有利窗口。

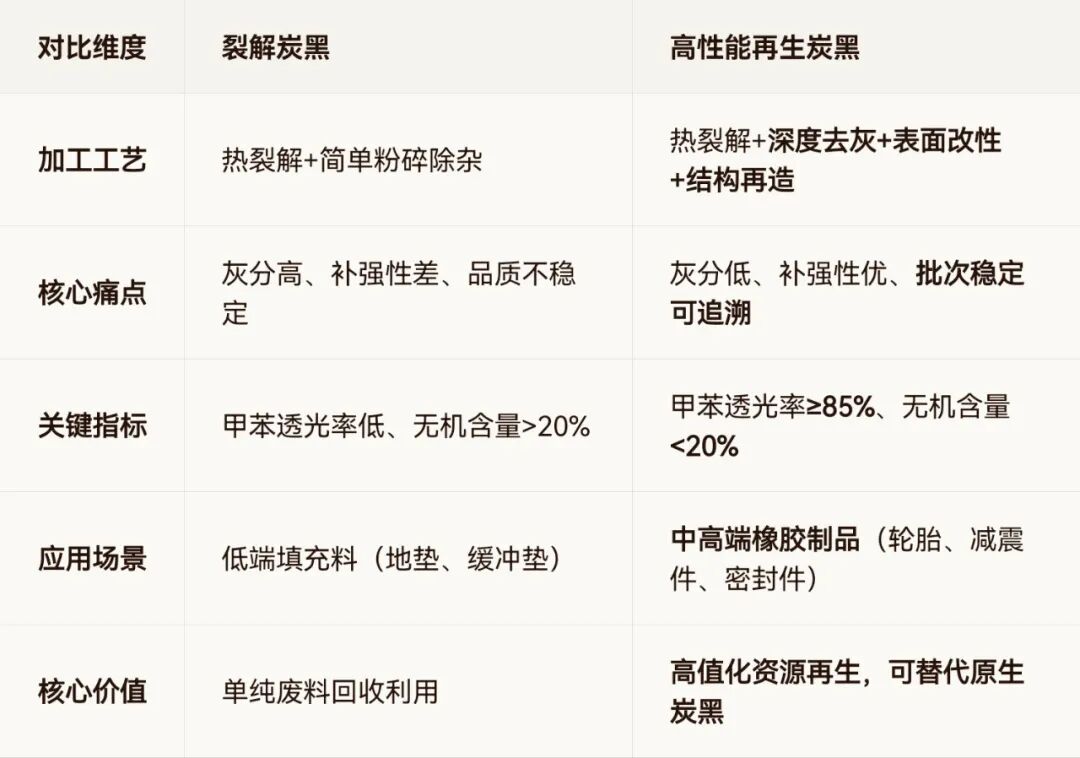

四、再生炭黑:概念澄清与市场定位

1. 核心概念区分:裂解炭黑 ≠ 再生炭黑

2. 价格与性价比

改性再生炭黑通常比原生炭黑便宜约15%-20%。以当前N550价格计算,其价格约为6500-7000元/吨。其原料(废旧轮胎)价格稳定,抗周期性优势显著。

3. 行业标准落地在即

2026年4月16-18日,中国橡胶工业协会将在安徽阜阳召开大会,对再生炭黑行业标准进行重磅宣贯。这标志着行业将从“概念混淆、标准缺失”走向“有标可依、规范发展”的新阶段。

五、二季度走势预测:价格中枢下移,“W”型震荡

综合判断,二季度中国炭黑市场均价预期低于一季度,走势预计呈现“W”型震荡。

•4月:高位回调。N550预计在7500-8200元/吨区间波动。

•5月:阶段性反弹。N550预计恢复至7800-8200元/吨区间。

•6月:再度回落。N550可能回落至7500元/吨附近。

核心变量:

1. 原油与煤焦油走向:地缘冲突是最大不确定性。

2. 出口窗口:海外高成本背景下,国内出口能否持续增长。

3. 标准落地:再生炭黑行业标准宣贯,是重要的长期结构性变量。

六、总结

2026年一季度,全球炭黑经历了“成本推动型上涨,但利润未同步修复”的行情。

二季度,市场预计走出“W”型震荡,价格中枢下移,N550预计在7500-8300元/吨区间波动。

在全球能源高成本持续、环保政策趋严、以及再生炭黑行业标准即将落地的多重背景下,高性能再生炭黑凭借不依赖原油的原料结构和稳定的性价比优势,其替代原生炭黑的结构性机会值得持续关注。

数据来源:隆众资讯、IMARC、卓创资讯、百川盈孚、海关总署

免责声明:本文基于公开数据进行分析,仅供行业参考,不构成任何投资或经营决策建议。