2026年4月3日,工信部、发改委、生态环境部、应急管理部、央行、国资委、市监总局七部门联合印发《加力推进石化化工行业老旧装置更新改造行动方案(2026—2029年)》,以2029年为刚性时限,对炭黑行业发起供给侧结构性改革。

一、政策核心:刚性约束,明确底线

· 老旧装置定义:实际投产运行超过20年的炭黑生产全流程装置,全国统一摸底登记,动态形成清单。

· 硬性时间节点:2025年已认定的老旧炭黑装置,2029年前必须全部完成处置;2026年后新增认定的,改造期限原则上不超过5年。· 分类处置原则:企业仅有三条路径——整体新建、升级改造达标、直接淘汰退出。

· 五大刚性达标要求:必须同时满足安全、环保、能耗、低碳、智能化五大标准,不达标禁止生产。

二、炭黑行业老旧装置:痛点集中

据行业统计,全国炭黑总产能约950万吨/年,老旧装置主要集中在山西、河北、山东、内蒙古等老工业基地,以中小规模厂家为主。

· 安全缺陷:老炉设计标准低,耐火材料老化、炉体变形、密封失效;自控水平差,无DCS、无连锁保护,超温超压频发。

· 环保超标:老袋滤效率低,粉尘排放远超现行国标;无脱硫脱硝,SO₂、NOₓ排放超标;VOCs、焦油无组织排放严重。

· 能耗落后:GB 29449-2024《轮胎和炭黑单位产品能源消耗限额》已实施,老装置综合能耗高,原料油单耗高,尾气利用率低,触碰双碳红线。

· 质量不稳:产品核心指标波动大,批次稳定性差;多采用干法造粒,无法稳定生产高端型号。

三、政策冲击:行业格局将深刻改变

· 供给侧:老旧装置直接淘汰,形成实质性供给硬缺口;中小厂家加速出清,行业集中度显著提升。

· 成本与价格:改造成本涵盖安全、环保、节能、智能化全方位升级,叠加设备报废、人员安置等成本,行业整体成本大幅抬升。国家已推出1.2万亿元科技创新和技术改造再贷款,为改造提供资金支持。成本传导将推动炭黑价格中枢上移,有望打破以往周期性暴跌的行情

·竞争格局:头部企业资金雄厚、技术先进、合规性强,将加速改造、新建标杆产能、并购中小厂家;大量中小厂家面临关停压力,仅少数能通过抱团改造或被并购存活。

· 产业升级:政策倒逼行业淘汰干法造粒、小炉型、低尾气利用等落后工艺,全面转向湿法造粒、大炉型、尾气余热发电、智能DCS控制的绿色智能工艺;产品从低端填充向高端型号、导电炭黑、电池级炭黑等高附加值领域升级。

四、企业应对建议

· 头部企业:加快老旧装置改造,2027年前完成升级;按1.25:1减量置换新建智能绿色产线;积极申请技改再贷款、财政补贴、绿色通道。

· 中小厂家:主动关停退出,及时止损;或抱团改造、被并购。

· 严禁踩线:拖延改造、弄虚作假、超标生产将面临查封、罚款甚至刑事责任。

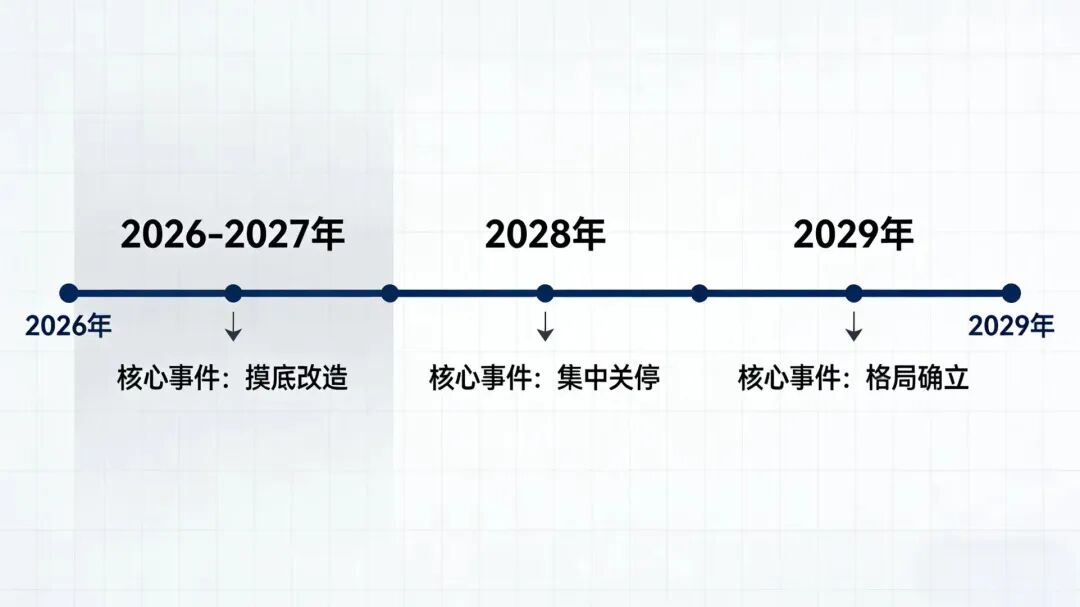

五、未来三年行业大势

· 2026—2027年:摸底登记、改造启动、中小厂开始退出、价格温和上涨

· 2028年:集中关停、供给收缩明显、价格大幅拉升、头部扩产并购

· 2029年:改造完成、行业新格局确立、价格高位稳定、高端化主导

数据来源:中国政府网、工业和信息化部网站、国家发展改革委网站。

免责声明:本文为行业免责声明:本文为行业深度分析,所有数据均来源于公开权威渠道,仅供行业交流参考,不构成任何投资建议。