——再生炭黑投资系列特别篇

开篇:一个行业,两个战场

全球炭黑行业正在上演两场大戏。

第一场,叫“三国演义” ——卡博特(白头鹰)、博拉炭黑(巨象)、欧励隆(战车)三大巨头,以完全不同的战略路径,同时押注同一个赛道:循环炭黑。技术、规模、认证,三张牌各打各的,但终点一致。如今,它们的卡位战已经基本结束,全球格局初定。

第二场,叫“春秋战国” ——国内上百家裂解厂混战,低端产能过剩、高端供给稀缺。有人靠补贴续命,有人靠技术突围,有人还在观望,有人已经拿到了国际认证。乱世之中,谁能成为最终的“霸主”?格局未定,一切皆有可能。

这不是比喻,是正在发生的产业现实。

第一章:三国演义——全球三巨头的卡位战

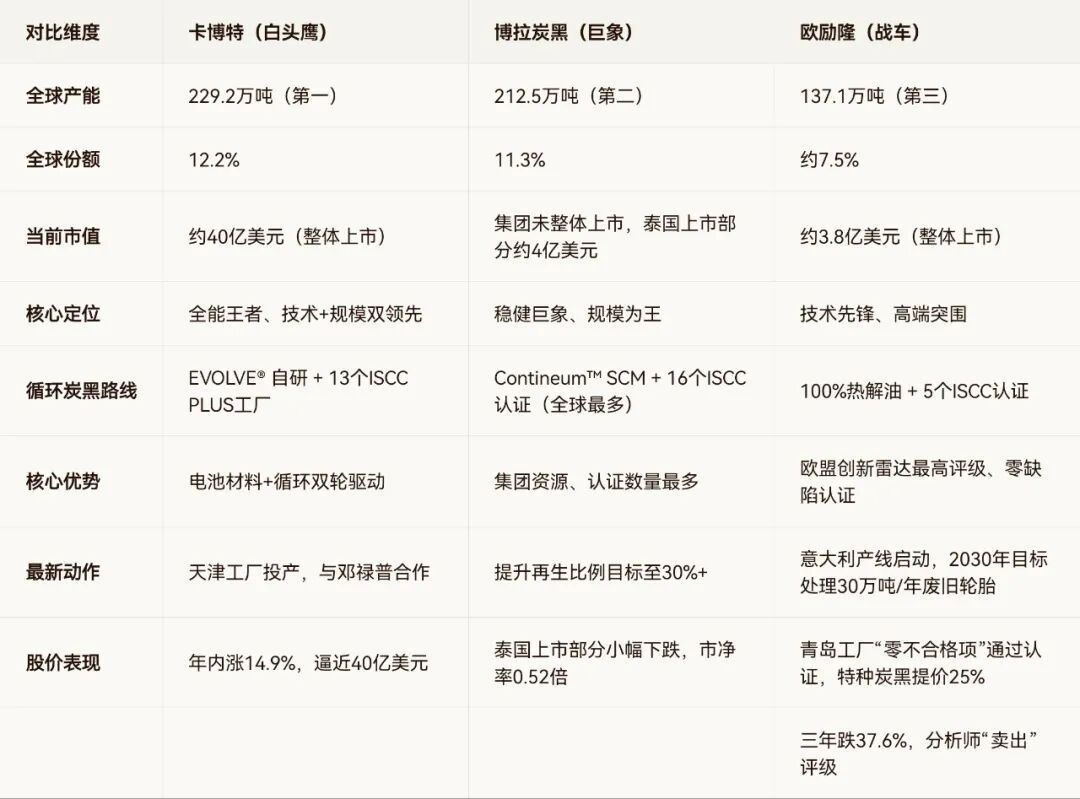

过去三周,我们分别拆解了全球炭黑三巨头的战略布局。以下是一张完整的对比表,帮你三分钟看懂全球格局:

三巨头的共同结论:循环炭黑是确定性方向,但商业化路径和盈利节奏各不相同。

三巨头的差异化启示:

•卡博特告诉我们:技术+规模+认证,三者缺一不可,且已通过电池材料业务打开了估值天花板。

•博拉告诉我们:集团资源和先发规模,是最深的护城河,但资本市场的定价可能滞后。

•欧励隆告诉我们:技术领先不等于商业成功,财务健康同样重要——股价三年跌37.6%,说明市场对“只讲故事不赚钱”的容忍度有限。

第二章:春秋战国——国内乱局中的“百团大战”

与三巨头的清晰格局不同,国内炭黑行业正处于“春秋战国”式的混战状态。

乱局一:产能过剩,低端内卷

国内废旧轮胎热裂解企业超过100家,但绝大多数停留在“卖油为主、炭黑为辅”的低端模式。产品灰分高、性能差、批次不稳,只能用于低端填充料,在低端市场恶性竞争。据中国橡胶工业协会数据,国内炭黑产能达964.7万吨,占全球约45%,但其中真正能稳定生产高性能再生炭黑的企业,屈指可数。

需要警惕的风险:大量资本涌入废旧轮胎回收领域,可能推高原料价格,压缩再生炭黑的利润空间。

乱局二:政策洗牌,优胜劣汰

2026年3月17日,工信部召开废旧轮胎综合利用工作座谈会,将热裂解提升到“十五五”战略高度。4月,七部门联合印发《石化化工行业老旧装置更新改造行动方案》,轮胎、炭黑被纳入监管,落后产能限期淘汰。截至目前,全国已有82家企业进入工信部规范企业名单,年处理能力超500万吨,享税收优惠最高70%即征即退。

政策信号很明确:不在名单里的企业,未来将面临更严格的监管;没有技术储备的企业,将被加速淘汰。

乱局三:高端稀缺,蓝海待拓

真正能同时满足以下条件的企业:

•稳定量产N550级再生炭黑

•通过第三方检测,性能对标原生炭黑

•持续供货给橡胶制品厂,有复购记录

•具备ISCC PLUS等国际认证

在国内,凤毛麟角。

当欧盟政策倒逼、高油价持续放大性价比优势时,这种稀缺性就是最大的壁垒。但需要清醒认识:ISCC PLUS认证是进入欧盟供应链的“门票”,不是“护城河”。真正的护城河是:稳定的批次一致性、与轮胎厂的配方认证绑定、持续的成本控制能力。

外部替代风险:白炭黑(二氧化硅)在绿色轮胎中的渗透率持续提升,虽然不能完全替代炭黑,但可能压缩炭黑的整体市场空间。

第三章:谁能称霸?——三类玩家的终局推演

第一类:传统巨头——规模大,但转身慢

以黑猫股份、龙星化工为代表的国内炭黑龙头,目前仍以原生炭黑为主,再生炭黑布局相对滞后。产能规模是优势,但在新赛道上,技术壁垒和认证门槛才是关键。2025年黑猫股份营收86.85亿元,净亏损4.63亿元——但这更多是行业周期性低谷所致,不能完全归咎于“转身慢”。

终局判断:如果不能在循环炭黑领域快速突破,传统巨头将面临“规模优势被侵蚀、利润空间被压缩”的双重压力。但它们的资金实力和渠道优势,仍是后来者难以企及的。

第二类:低端裂解厂——注定被淘汰

没有技术、没有认证、没有稳定客户的企业,将在政策洗牌和高油价挤压下加速出局。行业集中度提升是确定性趋势,预计未来三年内,至少30%的低端产能将被淘汰。

终局判断:不是“会不会被淘汰”,而是“什么时候被淘汰”。

第三类:技术突围者——最有希望成为细分赛道的领先者

国内少数已经跑通N550级再生炭黑技术、通过ISCC PLUS认证、并持续供货的企业,正处于历史性的机会窗口。但需要理性看待:N550级只是中档产品,向N330/N220级突破才是下一阶段的技术高地。

终局判断:谁能在混战中率先建立技术壁垒、拿下国际认证、锁定头部客户,谁就有机会成为细分赛道的领先者。但“中国的卡博特”这个目标,可能需要更长时间的技术积累和资本投入。

第四章:行动指南——现在该做什么?

对于国内再生炭黑行业的从业者和投资者,以下三条路径值得重点关注:

路径一:抢认证,拿“通行证”

ISCC PLUS等国际认证是进入欧盟轮胎供应链的硬性门槛。国内具备认证的企业寥寥无几,窗口正在收紧。但请记住:认证是门票,不是护城河。拿到认证后,还需要用稳定的品质和成本优势留住客户。

路径二:布高端,建“护城河”

低端裂解炭黑已陷入价格战,高性能再生炭黑(N550级及以上)仍是蓝海。真正的护城河来自:

•稳定的批次一致性(轮胎厂换配方成本极高)

•与下游客户的配方认证绑定

•持续的成本控制能力(包括废旧轮胎回收成本管理)

路径三:盯政策,抓“窗口期”

“十五五”开局之年,工信部已将热裂解纳入战略视野。但需警惕:政策从“目标”到“强制”有较长的时间差,不要将“行业预期”误读为“已落地法规”。

结语

全球三巨头的“三国演义”已经写好了剧本——循环炭黑是确定性方向。

但国内“春秋战国”的终局,还没有定论。

当大多数人还在盯着油价时,少数人已经开始布局这个千亿赛道。当低端玩家还在内卷时,技术突围者已经拿到了国际认证。当政策窗口还在敞开时,聪明的钱已经开始流向那个“卖铲子”的人。

谁能成为细分赛道的领先者?答案,将在未来三年揭晓。

但请记住:这个赛道没有捷径。认证是门票,品质是根基,成本是生命线。

引子:关于“春秋战国”,还有更多故事

需要特别说明的是,国内“春秋战国”的混战格局远比本文描述的更加复杂。

除了本文提到的三类玩家,还有一批正在崛起的“新势力”——它们有的背靠大型轮胎集团,有的拿到了头部资本的投资,有的正在冲刺IPO。它们的技术路线、商业模式、竞争策略各不相同,正在上演一场真正的“百团大战”。

此外,国内政策的时间表、各地补贴细则、欧盟法规的最新进展、以及白炭黑等替代材料的威胁,都是影响这场“春秋战国”走向的关键变量。

限于篇幅,关于国内“春秋战国”的更多细节——头部玩家的深度对比、技术路线的优劣分析、政策落地的具体时间节点、以及投资风险预警——我们将在后续文章中逐一展开。敬请期待。

数据来源:

国际能源署(IEA)、工信部、国家发改委、各企业官方财报及公告、中国橡胶工业协会

免责声明:

本文基于公开信息分析,仅供行业参考,不构成任何投资或经营决策建议。市场有风险,投资需谨慎。